Валерий Юдин, «Еженедельник АПТЕКА» www.apteka.ua по материалам

www.pharmexec.findpharma.com; www.medscape.com;

www.imshealth.com; www.businessweek.com

Вот уже в течение нескольких лет традиционно в этот период мы знакомим читателей с рейтингом топ-50 мировых фармацевтических компаний, который является основным индикатором изменений, происходящих на отраслевом рынке. Сегодня эти изменения продиктованы несколькими гейм-чейнджерами (от англ. game-changer – фактор, изменяющий правила игры), как то реформа здравоохранения в США и окончание сроков патентной защиты на большинство оригинальных препаратов-бестселлеров.

В 2010 г. мировые фармацевтические компании, вошедшие в список топ-50, продемонстрировали более спокойную динамику развития по сравнению с предыдущим годом: общий объем глобальных продаж лекарственных средств в 2010 г. не достиг прогнозов аналитиков (более 825 млрд дол. США), остановившись на отметке 791,4 млрд дол. Эксперты полагают, что причина этого в том, что крупнейшие из представленных на мировом фармрынке игроков были заняты слияниями и поглощениями, а также «зализывали раны» после того, как их инновационные препараты потерпели ряд неудач в ходе III фазы клинических исследований.

Вместе с тем, отмечают они, проблемы, связанные с неутешительными результатами финальных фаз исследований, не являются чем-то новым. 2010 г. не был ни первым, ни последним годом, когда инновационные лекарства терпели бы фиаско. Однако это был год, когда подобные неудачи компании прочувствовали по-особенному отчетливо из-за высокой нереализованной потребности рынка в новых лекарственных средствах. В частности, это касается лечения болезни Альцгеймера (в этот год потерпели неудачи препараты-кандидаты Dimebon™ (латрепирдин), который «Pfizer» разрабатывала совместно с «Medivation Inc.», а также семагацестат, разработанный совместно компаниями «Eli Lilly&Co. Inc.» и «Elan Corporation»), СПИДа (викривирок «Merck&Co. Inc.») и ревматоидного артрита (окрелизумаб «Roche Holding AG»).

Главным образом ротация среди крупнейших представителей фармацевтической отрасли произошла в первой десятке. Так, в топ-10 изменилась позиция компании «Novartis International AG», которая уступила свое 2-е место французской компании «sanofi-aventis S.A.» (недавно изменившей название на «Sanofi S.A.»). Переместилась в рейтинге и компания «Merck&Co. Inc.» – с 7-го места на 6-е.

2010 г. также оказался тем первым годом, когда объем продаж (в денежном выражении) рецептурных препаратов фармкомпании, возглавляющей данный рейтинг, перешагнул за отметку 50 млрд дол. Этой компанией стала американская «Pfizer Inc.» – после слияния с «Wyeth Pharmaceuticals Inc.» объем реализации рецептурных препаратов в денежном выражении объединенной компании возрос с 45,4 млрд дол. в 2009 г. до 58,5 млрд дол. в 2010 г., или на 28,9% (табл. 1).

Таблица 1. ТОП-50 мировых фармацевтических компаний по результатам 2010 г.*

|

Место в рейтинге |

Компания |

Объем продаж Rx-препаратов в 2010 г. в мире, млрд дол. [прирост/убыль по сравнению с 2009 г., %] |

Расходы на R&D в 2010 г., млн дол. |

Препараты-бестселлеры 2010 г., [объем продаж, млрд дол.] |

|

1 |

Pfizer Inc. |

58,5 [+28,9] |

9,413 |

Lipitor/Липитор/Липримар (аторвастатин) [10,7]Enbrel (этанерцепт) [3,3]Lyrica (прегабалин) [3,1] |

|

2 |

Novartis |

42,0 [+9,2] |

7,100 |

Diovan/Co-Diovan/Диован (вальзартан) [6,1]Gleevec/Glivec/Гливек (иматиниб) [4,3]Lucentis (ранибизумаб) [1,5] |

|

3 |

sanofi-aventis |

40,3 [–4,1] |

5,147 |

Lantus (инсулин гларгин) [4,7]Lovenox/Clexane/Клексан (эноксапарин) [3,7]Taxotere/Таксотер (доцетаксел) [2,8] |

|

4 |

Merck&Co. |

39,8 [+58] |

11 |

Singulair/Сингуляр (монтелукаст) [5,0]Remicade/Ремикейд (инфликсимаб) [2,7]Januvia/Янувия (ситаглиптин) [2,4] |

|

5 |

Roche |

39,1 [+4,1] |

8,612 |

Avastin/Авастин (бевацизумаб) [6,8]MabThera/Rituxan/ Мабтера (ритуксимаб) [6,7]Herceptin/Герцептин (трастузумаб) [5,7] |

|

6 |

GlaxoSmithKline |

36,2 [–4,2] |

6,126 |

Seretide/Advair/Серетид (флутиказон + салметерол) [7,9]Пандемическая противогриппозная вакцина [1,8]Flixotide/Flovent/Фликсотид Эвохалер (флютиказон) [1,2] |

|

7 |

AstraZeneca |

33,3 [+1,4] |

4,2 |

Crestor/Крестор (розувастатин) [5,7]Nexium/Нексиум (эзомепразол) [5,0]Seroquel/Сероквель (кветиапин) [4,1] |

|

8 |

Johnson&Johnson |

22,4 [–0,4] |

4,432 |

Remicade/Ремикейд (инфликсимаб) [4,6]Procrit/Exprex (эпоэтин-альфа) [1,9]Risperdal (рисперидон) [1,5] |

|

9 |

Eli Lilly&Co. Inc. |

21,1 [5,4] |

4,880 |

Zyprexa/Зипрекса (оланзапин) [5,0]Cymbalta (дулоксетин) [3,5]Alimta (пеметрексед) [2,2] |

|

10 |

Abbott |

19,9 [27,7] |

3,724 |

Humira/Хумира (адалимумаб) [6,5]Trilipix/TriCor (фенофибрат) [1,6]Kaletra/Калетра (лопинавир+ритонавир) [1,3] |

|

11 |

Bristol-Myers Squibb |

19,5 [3,6] |

3,566 |

Plavix/Плавикс (клопидогрел) [6,7] |

|

12 |

Teva Pharmaceutical Industries Ltd. |

16,1 [16] |

933,0 |

Copaxone/Копаксон (глатизамера ацетат) [2,9] |

|

13 |

Amgen Inc. |

14,7 [1,8] |

2,894 |

Neulasta/Neupogen/Нейпоген (филграстим) [4,8] |

|

14 |

Bayer AG |

14,5 [–3,6] |

2,320 |

Betaferon/Betaseron/Бетаферон (интерферон бета-1b) [1,6] |

|

15 |

Takeda Pharmaceutical Co. Ltd. |

14,2 [–0,1] |

3,198 |

Actos/Glustin/Эктос (пиоглитазон) [4,2] |

|

16 |

Boehringer Ingelheim GmbН |

12,9 [–10,8] |

3,056 |

Spiriva/Спирива (тиотропия бромид) [3,8] |

|

17 |

Novo Nordisk A/S |

10,8 [9,9] |

1,709 |

NovoRapid/ Новорапид (инсулин аспарт) [2,1] |

|

18 |

Astellas Pharma Inc. |

10,5 [6] |

2,109 |

Prograf/Програф (такролимус) [1,9] |

|

19 |

Daiichi Sankyo Ltd. |

9,8 [20] |

2,124 |

олмесартан [2,6] |

|

20 |

Eisai Co. Ltd. |

8,4 [8] |

1,932 |

Aricept (донепезил) [3,5] |

|

21 |

Merck KGaA |

7,8 [–0,4] |

1,547 |

Rebif/Ребиф (интерферон бета-1a) [2,2] |

|

22 |

Gilead Sciences Inc. |

7,4 [14,2] |

1,073 |

Atripla (эфавиренз+эмтрицитабин+тенофовир) [3,0] |

|

23 |

Baxter International Inc. |

5,6 [1,3] |

915 |

Advate (антигемопоэтический фактор рекомбинантный [1,7] |

|

24 |

Mylan Inc. |

5,2 [7,5] |

282 |

EpiPen (эпинефрин автоинъектор) [0,3] |

|

25 |

Servier Laboratories |

4,9 [6,6] |

1,226 |

Coversil/Престариум [1,5**] |

|

26 |

Chugai Pharmaceutical Co. |

4,6 [1,3] |

671 |

Avastin [0,6] |

|

27 |

Mitsubishi Tanabe Pharma Corp. |

4,4 [2,4] |

897 |

Remicade/Ремикейд (инфликсимаб)[0,5] |

|

28 |

Menarini Group |

4,0* [0,2] |

N/A |

Migard/Allegro (форватриптан) [0,1**] |

|

29 |

Genzyme Corp. |

4,0 [2,3] |

847 |

Cerezyme/Церезим (имиглюцераза) [0,7] |

|

30 |

Allergan Inc. |

4,0 [7,9] |

805 |

Botox/Ботокс [1,4] |

|

31 |

Forest Laboratories Inc. |

3,9 [7,4] |

1,054 |

Lexapro/Cipralex (эсциталопрам) [2,3] |

|

32 |

CSL Limited |

3,8 [–3,6] |

272 |

N/A [N/A] |

|

33 |

UCB Pharma S.A. |

3,7 [–4,0] |

1,044 |

Keppra (леветирацетам) [1,2] |

|

34 |

Otsuka Pharmaceutical Co. Ltd. |

3.6** [–46,1] |

N/A |

Abilify (арипипразол) [4,5**] |

|

35 |

Celgene Corp. |

3,5 [36,7] |

1,128 |

Revlimid (леналидомид) [2,5] |

|

36 |

Biogen Idec Inc. |

3,5 [10,1] |

1,249 |

Avonex/Авонекс (интерферон бета-1а) [3,5] |

|

37 |

Shire plc |

3,1 [16,1] |

662 |

Vyvanse (лисдексамфетамин) [0,6] |

|

38 |

Alcon Laboratories Ltd» (в составе Novartis AG) |

3,1 [14,5] |

747 |

Продукты для лечения глаукомы [1,3] |

|

39 |

Warner Chilcott plc |

2,9 [111] |

147 |

Actonel (ризедронат) [1,0] |

|

40 |

Cephalon Inc. |

2,8 [28,3] |

440 |

Provigil (модафинил) [1,1] |

|

41 |

Watson Pharmaceuticals Inc. |

2,6 [27] |

296 |

Генерические препараты для лечения заболеваний ЦНС [0,9] |

|

42 |

H. Lundbeck A/S |

2,6 [–0,6] |

542 |

Cipralex/Lexapro (эсциталопрам) [1,5] |

|

43 |

Kyowa Hakko Kirin Co. Ltd. |

2,6 [14,7] |

429 |

Nesp/Espo (дарбепоэтин-альфа) [0,6**] |

|

44 |

Dainippon Sumitomo Pharma Co. Ltd. |

2,6 [20,1] |

554 |

Amlodin (амлодипин) [0,6] |

|

45 |

Shionogi&Co. Ltd. |

2,4** [35,2] |

135 |

Crestor [0,3] |

|

46 |

Actavis Group |

2,4** [32,5] |

N/A |

оксикодон [0,4] |

|

47 |

Hospira Inc. |

2,3 [13,3] |

301 |

N/A [N/A] |

|

48 |

Nycomed International Management GmbH |

2,2 [–20,2] |

281 |

пантопразол [1,2] |

|

49 |

Apotex Inc. |

2,1** [–19,2] |

N/A |

N/A [N/A] |

|

50 |

Stada Arzneimittel AG |

2,1 [–5] |

73 |

Генерик омепразола [0,1] |

|

ВСЕГО: в 2010 г. – 593,4 млрд дол.; в 2009 г. – 550,5 млрд дол. Прирост 7,79% | ||||

Распределение компаний в рейтинге не отображает совокупный доход или прибыль компании, а представляет только объем продаж ее рецептурных препаратов, не учитывая прибыль от реализации диагностических препаратов, изделий медицинского назначения и препаратов для использования в ветеринарии.

Кроме того, данные по объему продаж отдельных продуктов некоторых компаний не были предоставлены. Поэтому не все данные, указанные в рейтинге, могут быть полными.

N/A – данные недоступны.

**По оценкам экспертов.

В то же время, отмечают аналитики, объем прибыли фармацевтических компаний, желающих попасть в список крупнейших, вынужден постоянно увеличиваться. Так, 2010 г. стал первым годом, когда для того, чтобы присоединиться к топ-50 мировых фармацевтических компаний, потребовалось, чтобы доход от реализации рецептурных препаратов составил не менее 2 млрд дол. Для сравнения: еще 10 лет назад достаточно было, чтобы доход составлял всего лишь 500 млн дол.

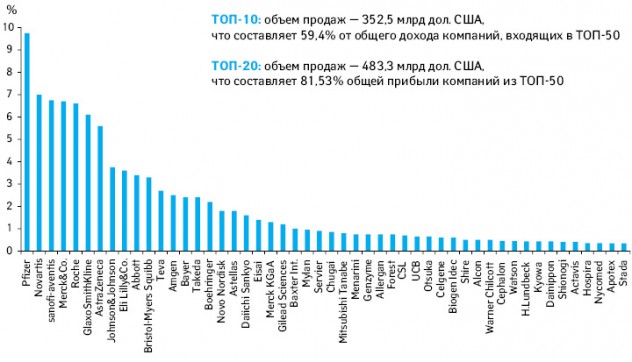

В целом, суммарный объем продаж рецептурных лекарств в денежном выражении крупнейших фармкомпаний, вошедших в топ-50, в 2010 г. составил 593,4 млрд дол. Это почти на 8% больше по сравнению с 2009 г., когда данный показатель был зафиксирован на отметке 550,5 млрд дол. При этом увеличение объема продаж компаний, составивших первую десятку, аккумулировал в себе бОльшую долю: их доход от продаж Rx-продуктов в 2010 г. составил 352,5 млрд дол. (рис. 1), что на 10% больше по сравнению с позапрошлым годом, когда этот показатель в денежном выражении составил 319,4 млрд дол. Такой результат был достигнут в основном благодаря слияниям и поглощениям, прошедшим среди фармкомпаний.

Рис. 1. Распределение прибыли фармкомпаний, входящих в топ-50 в 2010 г.

Кроме высоких результатов, которые продемонстрировала компания «Pfizer» с ее почти 29% приростом объема продаж рецептурных препаратов, высокие результаты продемонстрировали и другие компании. Так, прирост объема продаж американской биофармацевтической компании «Merck&Co.» после ее слияния с «Schering-Plough Corp.» по сравнению с предыдущим годом составил 58%, а объем продаж компании «Abbott Laboratories Inc.» увеличился почти на 28% после приобретения фармацевтического подразделения бельгийской «Solvay» и индийского производителя брэндированных генериков «Piramal Healthcare Ltd.». Однако по-настоящему рекордный показатель по результатам 2010 г. продемонстрировала небольшая ирландская фирма «Warner Chilcott plc», которая приобрела фармацевтический бизнес одного из мировых гигантов компании «Procter&Gamble», включая такой бестселлер, как препарат для лечения остеопороза Actonel® (резидронат). Это позволило «Warner Chilcott» не только заполучить фармбизнес в 14 новых странах, но и продуктовый портфель рецептурных препаратов, принадлежавших «Procter&Gamble», а также производственные мощности в Пуэрто-Рико и Германии. Благодаря всему этому прирост объема продаж компании в 2010 г. в денежном выражении составил 111%, а сам объем продаж рецептурных препаратов – 2,9 млрд дол.

Как и ранее, крупнейшим фармацевтическим рынком по результатам 2010 г. стал рынок Северной Америки – его доля составила 42% или 334,8 млрд дол. (рис. 2). При этом его прирост по сравнению с 2009 г. составил 3,2%. Вторым по величине фармрынком в 2010 г. стал рынок Европы. Его доля составила почти 30% (при объеме продаж в 230,7 млрд дол. и приросте 1,8%). При этом наиболее растущим в 2010 г. оказался фармрынок Латинской Америки. Несмотря на то что его доля составила 5,3%, прирост объема продаж по сравнению с 2009 г. составил 16,3%. Уверенную динамику продемонстрировал также объединенный рынок Азии, Африки и Австралии – его совокупный прирост объема продаж в 2010 г. составил 13,3%. В целом же объем продаж на мировом фармрынке, по данным компании «IMS Health», составил 791,4 млрд дол., что на 4,2% больше по сравнению с показателем предыдущего года.

Рис. 2. Географическая структура мирового фармрынка в денежном выражении в 2010 г.

с указанием темпов прироста объемов продаж по сравнению с предыдущим годом

(по данным «IMS Health», MIDAS, 2010)

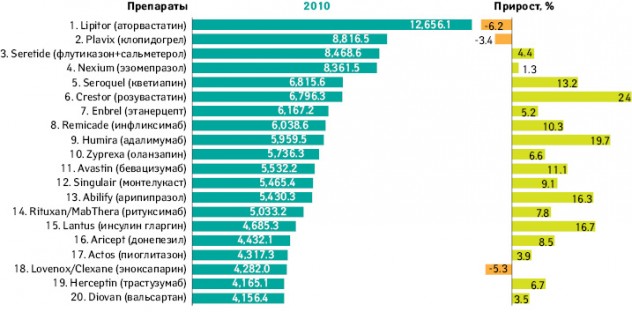

Рис. 3. Топ-20 препаратов по объему продаж в мире

(млрд дол.; по данным «IMS Health», MIDAS, 2010)

Следующие позиции рейтинга также изменились несущественно. Первую пятерку составили также Plavix®/Плавикс® (клопидогрел, «sanofi-aventis»/«Bristol-Myers Squibb»), объем продаж на мировом фармрынке которого в денежном выражении за последний год снизился на 3,4%, а также Seretide®/Advair®/Серетид (флутиказон+салметерол, «GlaxoSmithKline»), Nexium®/Нексиум (эзомепразол, «AstraZeneca plc») и антипсихотический препарат Seroquel®/Сероквель™ (кветиапин, «AstraZeneca»).

Среди продуктов из топ-20, продемонстрировавших наибольший прирост объема продаж в денежном выражении оказался препарат группы статинов Crestor®/Крестор® (розувастатин кальция, «AstraZeneca plc»), продемонстрировавший прирост в 24%, средство для лечения псориаза Humira® (адалимумаб, «Abbott»; +19,7%) и Lantus®/Лантус (инсулин гларгин, «sanofi-aventis»; +16,7%) (см. рис. 3).

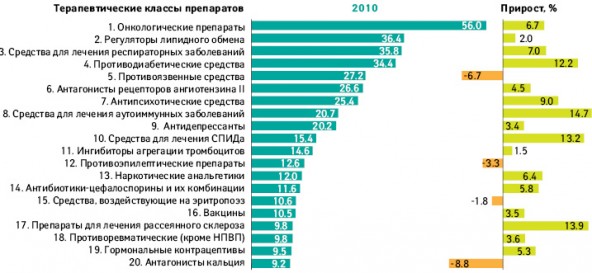

Среди наиболее реализуемых на мировом фармрынке терапевтических классов лекарственных средств (рис. 4) 1-е место заняли препараты для лечения рака (объем реализации в 2010 г. составил 56 млрд дол.), средства, действующие на липидный обмен, и препараты для лечения респираторных заболеваний (36,4 и 35,8 млрд дол. соответственно). Наиболее динамично растущим на глобальном фармацевтическом рынке классом в 2010 г. стали препараты для лечения аутоиммунных заболеваний – прирост объема продаж в денежном выражении за соответствующий период составил 14,7%. На 2-м и 3-м местах оказались, соответственно, препараты для лечения рассеянного склероза и СПИД (13,9 и 13,2% соответственно). В ближайшие годы динамика роста этих групп препаратов будет расти и ожидания фармацевтических компаний связывают именно с ними.

Топ-20 терапевтических классов препаратов по объему продаж в 2010 г. в мире

(млрд дол.; по данным «IMS Health», MIDAS, 2010)

Если говорить о будущем мировых фармкомпаний на 2011 год – и ближайшее десятилетие, – то оно пройдет под эгидой реформы здравоохранения в США. Многие крупнейшие мировые фармацевтические игроки уже сегодня понимают, что на их благосостоянии будут сказываться результаты проводимой реформы, благодаря которой медицинское обслуживание станет доступно 30 млн ранее не незастрахованным американцам.

Однако Закон о защите пациентов и доступном медицинском обслуживании (Patient Protection and Affordable Care Act), подписанный в марте 2010 г. Бараком Обамой и ознаменовавший старт реформы, – скорее только начало ожидающейся экономической лавины, полагают эксперты. Она приведет в движение новые экономические рычаги, которые в обозримом будущем окажут свое влияние на все цепочки – страховые компании, работодателей, клиники, пациентов и фармацевтические компании, – вследствие чего изменятся механизмы поставок медицинских услуг и выплат. Это будет иметь определенные экономические угрозы для крупных представителей фармбизнеса, однако позволит «выровнять» возможность иметь доступ к медицинской помощи среди разных категорий пациентов, а также получать прибыль не только крупным фармкомпаниям. Однако повлияет ли это как-либо на рейтинг топ-50 в ближайшие годы – вопрос остается открытым.